Za nami rok 2025, który na Giełdzie Papierów Wartościowych obfitował w imponujące wzrosty. W tym wpisie podsumuję kto skorzystał, a kto stracił najbardziej; jak duże ryzyka pojawiły się w trakcie roku i jak wygląda krajobraz na polskiej giełdzie po tak intensywnym okresie. Przegląd ten zostanie przeprowadzony w podziale na cztery części: WIG20, mWIG40, sWIG80 oraz WIG pozostałe.

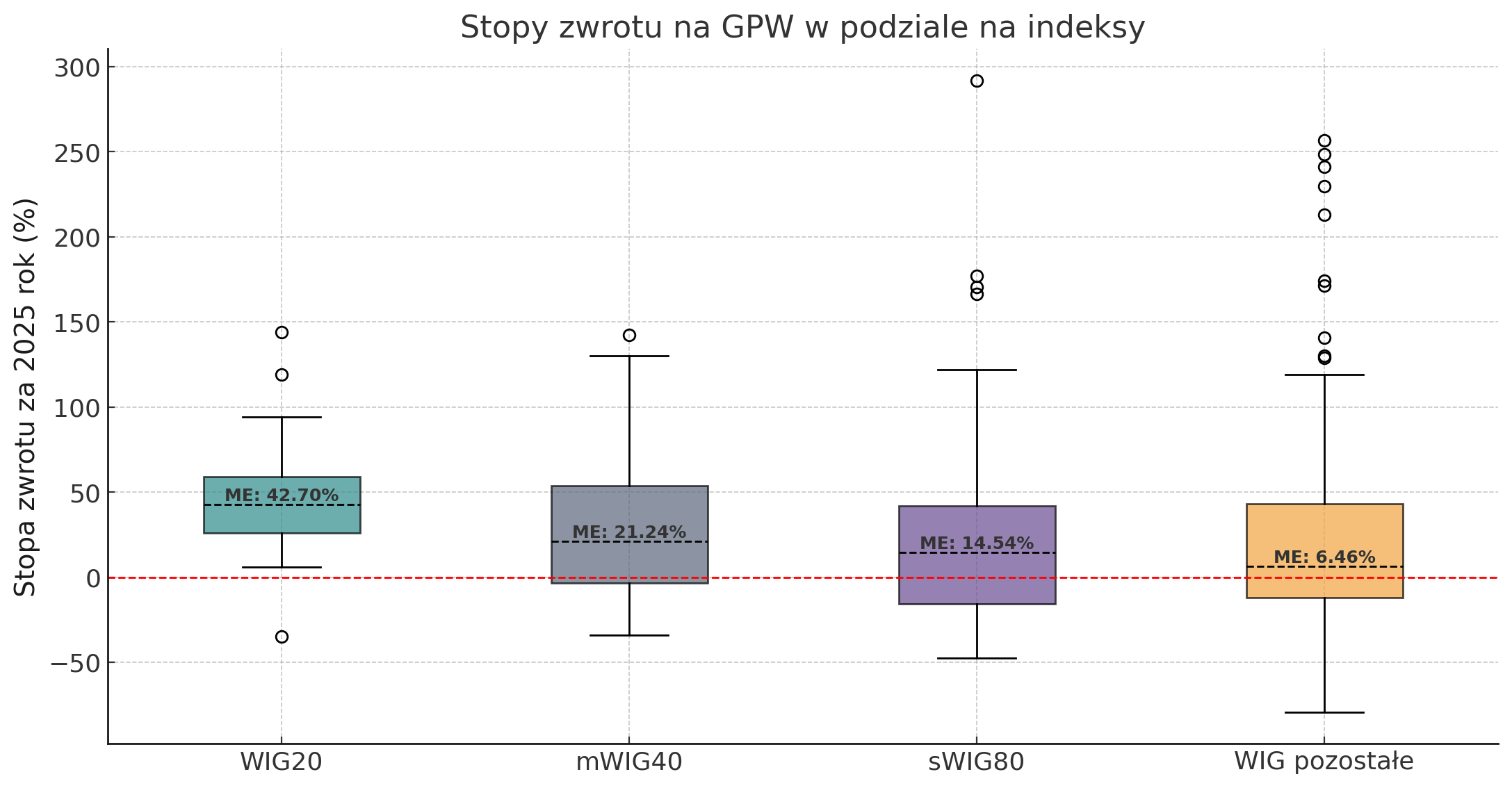

Spoglądajac na rozkład stóp zwrotu względem indeksu widać, że mediana stóp zwrotu w każdym przypadku znajduje się powyżej zera. Niemniej, niekwestionowanymi zwycięzcami zostają blue-chips - mediana stóp zwrotu dla indeksu WIG20 wyniosła 42.70% i tylko jedna spółka (CCC) zakończyła rok na czerwono. Na im mniejsze spółki spoglądamy, tym mniejsza jest mediana i mniejsza koncentracja wyników wokół niej. Co warte podkreślenia, rezultaty osiągnięte przez mWIG40 i sWIG80 (mediany kolejno 21.24% i 14.54%) również należy postrzegać pozytywnie.

WIG20

| Liczba | Udział w całości (%) | |

|---|---|---|

| Stopy zwrotu (%) | ||

| Bardzo duży spadek (<= 30%) | 1 | 5.0 |

| Neutralnie / lekki wzrost (0% - 20%) | 3 | 15.0 |

| Duży wzrost (20% - 60%) | 11 | 55.0 |

| Ekstremalny wzrost (> 60%) | 5 | 25.0 |

| Stopa zwrotu 2025 | Maks obsuniecie | Zmiana wolumenu R:R | ||

|---|---|---|---|---|

| Nazwa | Sektor | |||

| KGHM | Chemia i surowce | 144.1739 | 24.3339 | 22.580 |

| PKNORLEN | Paliwa i energia | 119.0372 | 11.9519 | 28.214 |

| MBANK | Finanse | 93.9876 | 18.8614 | 6.282 |

| PEPCO | Handel i usługi | 83.3654 | 20.3634 | 18.861 |

| PEKAO | Finanse | 64.7384 | 22.5574 | 23.380 |

| Stopa zwrotu 2025 | Maks obsuniecie | Zmiana wolumenu R:R | ||

|---|---|---|---|---|

| Nazwa | Sektor | |||

| CCC | Dobra konsumpcyjne | -34.9293 | 53.0266 | 83.601 |

| DINOPL | Handel i usługi | 6.0800 | 31.4275 | -10.977 |

| ALLEGRO | Handel i usługi | 14.5495 | 20.9221 | 32.456 |

| ZABKA | Handel i usługi | 18.9610 | 19.8020 | -43.190 |

| KRUK | Finanse | 24.1802 | 22.4328 | 16.512 |

| Zmiana śr. wolumenu R:R (%) | Znaczny spadek (<= -20%) | Umiarkowany spadek (-20% - 0%) | Umiarkowany wzrost (0% - 20%) | Znaczny wzrost (20% - 75%) | Ekstremalny wzrost (> 75%) | Razem |

|---|---|---|---|---|---|---|

| Stopy zwrotu (%) | ||||||

| Bardzo duży spadek (<= 30%) | 0 | 0 | 0 | 0 | 1 | 1 |

| Neutralnie / lekki wzrost (0% - 20%) | 1 | 1 | 0 | 1 | 0 | 3 |

| Duży wzrost (20% - 60%) | 2 | 3 | 4 | 1 | 1 | 11 |

| Ekstremalny wzrost (> 60%) | 0 | 0 | 2 | 3 | 0 | 5 |

| Razem | 3 | 4 | 6 | 5 | 2 | 20 |

| Maksymalne obsunięcie kursu (%) | Niewielkie (<= 20%) | Umiarkowane (20% - 25%) | Duże (25% - 40%) | Bardzo duże (> 40%) | Razem |

|---|---|---|---|---|---|

| Stopy zwrotu (%) | |||||

| Bardzo duży spadek (<= 30%) | 0 | 0 | 0 | 1 | 1 |

| Neutralnie / lekki wzrost (0% - 20%) | 1 | 1 | 1 | 0 | 3 |

| Duży wzrost (20% - 60%) | 6 | 4 | 1 | 0 | 11 |

| Ekstremalny wzrost (> 60%) | 2 | 3 | 0 | 0 | 5 |

| Razem | 9 | 8 | 2 | 1 | 20 |

| Liczba | Udział w całości (%) | |

|---|---|---|

| Kapitalizacja na koniec 2025r | ||

| Bardzo duże (1.5 - 10 mld PLN) | 3 | 15.0 |

| Największe (> 10 mld PLN) | 17 | 85.0 |

Jeżeli mowa o indeksie WIG20, w minionym roku trzeba było mieć spore szczęście aby źle trafić. Z 20 spółek tylko CCC zakończyło rok pod kreską i to dość poważnie, bo na poziomie -35%, choć to i tak nie jest najmniejszy wymiar kary, bo w najgorszym wypadku obsunęło się aż o 53%. Pozostałe cztery spółki w zakładce “Flop 5” wygenerowały już dodatnią stopę zwrotu, a za dobrą kondycję indeksu niech świadczy fakt, że piąta najsłabsza spółka urosła o prawie 25%. W tym miejscu warto także zwrócić uwagę na Zabka. Choć stopa wzrostu zadowalająca, bo niemal 19%, to w oczy rzuca się niższy o 42% średni dzienny wolumen, co stanowi schłodzenie po debiutanckim roku 2024.

Aż szesnaście spółek wygenerowało wzrost powyżej 20%, a królowały przede wszystkim dwa państwowe giganty: KGHM i PKN Orlen ze wzrostami kolejno 144 i 119%. W przypadku potentata z branży paliwowej trend wzrostowy można uznac za wzorowy, ponieważ w trakcie roku kurs najmnocniej obsunął się o niespełna 12%.

Wyższym stopom zwrotu w minionym roku towarzyszył zwiększony wolumen w przypadku 13 spółek indeksu WIG20, jednakże tylko w przypadku dwóch ten wzrost przekroczył 75%. W kontekście zarządzania ryzykiem wyzwania były zdecydowanie ograniczone - tylko jedna spółka zaliczyła obsunięcie kursu o 40% lub więcej. Najczęściej mieliśmy do czynienia z niewielkim, maksymalnie 20% (9 przypadków) lub umiarkownaym, mieszczącym sie w granicach 25% (8 przypadków).

W kwestii struktury wielkościowej spółek indeksu WIG20, rok 2025 kończymy w składzie 3 spółek o kapitalizacji pomiedzy 1.5 a 10 miliarda złotych oraz 17 spółek wycenianych przez rynek na ponad 10 miliardów złotych.

mWIG40

| Liczba | Udział w całości (%) | |

|---|---|---|

| Stopy zwrotu (%) | ||

| Bardzo duży spadek (<= 30%) | 1 | 2.56 |

| Duży spadek (-30% - -15%) | 6 | 15.38 |

| Spadek (-15% - 0%) | 4 | 10.26 |

| Neutralnie / lekki wzrost (0% - 20%) | 7 | 17.95 |

| Duży wzrost (20% - 60%) | 12 | 30.77 |

| Ekstremalny wzrost (> 60%) | 9 | 23.08 |

| Stopa zwrotu 2025 | Maks obsuniecie | Zmiana wolumenu R:R | ||

|---|---|---|---|---|

| Nazwa | Sektor | |||

| ASSECOPOL | Technologie | 142.5293 | 24.7351 | 52.542 |

| TAURONPE | Paliwa i energia | 129.9016 | 20.2632 | 4.171 |

| NEWAG | Produkcja przemysłowa i budowlano-montażowa | 129.0898 | 18.6957 | 105.466 |

| MILLENNIUM | Finanse | 86.8539 | 18.5629 | 68.551 |

| LUBAWA | Dobra konsumpcyjne | 83.1887 | 40.2439 | 57.665 |

| Stopa zwrotu 2025 | Maks obsuniecie | Zmiana wolumenu R:R | ||

|---|---|---|---|---|

| Nazwa | Sektor | |||

| TEXT | Technologie | -34.2326 | 43.0133 | 3.656 |

| AMREST | Handel i usługi | -27.5843 | 33.0867 | 132.855 |

| PEP | Paliwa i energia | -23.5632 | 27.1233 | 129.416 |

| WIRTUALNA | Handel i usługi | -20.2570 | 47.8659 | 147.523 |

| GRUPRACUJ | Technologie | -16.2965 | 35.6944 | 23.190 |

| Zmiana śr. wolumenu R:R (%) | Znaczny spadek (<= -20%) | Umiarkowany spadek (-20% - 0%) | Umiarkowany wzrost (0% - 20%) | Znaczny wzrost (20% - 75%) | Ekstremalny wzrost (> 75%) | Razem |

|---|---|---|---|---|---|---|

| Stopy zwrotu (%) | ||||||

| Bardzo duży spadek (<= 30%) | 0 | 0 | 1 | 0 | 0 | 1 |

| Duży spadek (-30% - -15%) | 0 | 1 | 0 | 2 | 3 | 6 |

| Spadek (-15% - 0%) | 2 | 1 | 0 | 1 | 0 | 4 |

| Neutralnie / lekki wzrost (0% - 20%) | 0 | 0 | 2 | 3 | 2 | 7 |

| Duży wzrost (20% - 60%) | 1 | 4 | 3 | 3 | 1 | 12 |

| Ekstremalny wzrost (> 60%) | 1 | 1 | 1 | 5 | 1 | 9 |

| Razem | 4 | 7 | 7 | 14 | 7 | 39 |

| Maksymalne obsunięcie kursu (%) | Niewielkie (<= 20%) | Umiarkowane (20% - 25%) | Duże (25% - 40%) | Bardzo duże (> 40%) | Razem |

|---|---|---|---|---|---|

| Stopy zwrotu (%) | |||||

| Bardzo duży spadek (<= 30%) | 0 | 0 | 0 | 1 | 1 |

| Duży spadek (-30% - -15%) | 0 | 0 | 4 | 2 | 6 |

| Spadek (-15% - 0%) | 0 | 1 | 1 | 2 | 4 |

| Neutralnie / lekki wzrost (0% - 20%) | 3 | 1 | 3 | 0 | 7 |

| Duży wzrost (20% - 60%) | 10 | 0 | 2 | 0 | 12 |

| Ekstremalny wzrost (> 60%) | 5 | 3 | 0 | 1 | 9 |

| Razem | 18 | 5 | 10 | 6 | 39 |

| Liczba | Udział w całości (%) | |

|---|---|---|

| Kapitalizacja na koniec 2025r | ||

| Duże (300 mln - 1.5 mld PLN) | 8 | 20.0 |

| Bardzo duże (1.5 - 10 mld PLN) | 24 | 60.0 |

| Największe (> 10 mld PLN) | 8 | 20.0 |

Zerkając na notowania tzw. mid-capów zauważamy więcej czerwieni, niż miało to miejsce przy WIG20. Spadek kursu odnotowało 11 z 40 spółek. Najsłabiej z indeksu poradził sobie Text (spadek o 34%). Istotnie (o 20-28%) przecenione zostały także spółki takie jak Amrest, Polenergia i Wirtualna Polska. Co natomiast różni te podmioty od TEXT-u, to zdecydowany, 130-150 procentowy wzrost średniego dziennego wolumenu na każdym z tych walorów.

W kategorii wzrostów, o ponad 100% wzrosły trzy podmioty: Asseco Poland, Tauron i NEWAG. W top5 znalazły się także Millenium (kolejny z banków, po Mbank i Pekao z WIG20) oraz Lubawa. Tutaj wzrosty to kolejno 83 i 87%. Jeżeli jednak mowa o ostatniej z wymienionych spółek, część inwestorów, która dołączyła w trakcie roku z pewnością będzie rozczarowana, bowiem maksymalnie obsunięcie kursu wyniosło aż 40%.

Podobne, lub większe obsunięcie kursu wystąpiło łącznie w przypadku 6 spółek analizowanego indeksu. Najcześciej, bo aż 18 razy odnotowywane były maksymalne przeceny mieszczące się w granicach 20%, więc proporcja spółek w tej grupie została zachowana względem rezultatu WIG20.

Pomimo tego, że spółki indeksu mWIG40 poradziły sobie gorzej niż spółki WIG20, to w ponad 70% przypadków widoczny jest wzrost średniego dziennego wolumenu (dla porównania WIG20 to 65%). Możliwe zatem, że inwestorzy po zrealizowaniu zadowalających zysków na blue-chipach kolejnych szans zaczęli szukać na walorach mid-cap.

Jeżeli chodzi o kapitalizacje spółek na koniec 2025 roku, zauważalna jest duży rozstrzał - z jednej strony 8 spółek o kapitalizacji w przedziale 300 mln - 1,5 mld zł, z drugiej zaś 8 spółek o kapitalizacji przekraczającej 10 mld zł. Najczęściej jednak w przypadku tego indeksu mamy do czynienia ze spółkami bardzo dużymi, o kapitalizacji w granicach 1,5 - 10 mld złotych.

*w analizie spółek indeksu mWIG40 została pominięta spółka Arlen, która zaczęła być notowana na giełdzie w czerwcu 2025 roku.

sWIG80

| Liczba | Udział w całości (%) | |

|---|---|---|

| Stopy zwrotu (%) | ||

| Bardzo duży spadek (<= 30%) | 2 | 2.53 |

| Duży spadek (-30% - -15%) | 19 | 24.05 |

| Spadek (-15% - 0%) | 11 | 13.92 |

| Neutralnie / lekki wzrost (0% - 20%) | 11 | 13.92 |

| Duży wzrost (20% - 60%) | 20 | 25.32 |

| Ekstremalny wzrost (> 60%) | 16 | 20.25 |

| Stopa zwrotu 2025 | Maks obsuniecie | Zmiana wolumenu R:R | ||

|---|---|---|---|---|

| Nazwa | Sektor | |||

| POLIMEXMS | Produkcja przemysłowa i budowlano-montażowa | 291.8791 | 25.8442 | 188.900 |

| DADELO | Handel i usługi | 176.9231 | 21.3450 | 260.525 |

| BUMECH | Produkcja przemysłowa i budowlano-montażowa | 170.5167 | 66.6329 | 367.757 |

| MENNICA | Chemia i surowce | 166.3656 | 12.0240 | 151.592 |

| CREOTECH | Technologie | 121.9653 | 13.8991 | 116.594 |

| Stopa zwrotu 2025 | Maks obsuniecie | Zmiana wolumenu R:R | ||

|---|---|---|---|---|

| Nazwa | Sektor | |||

| ARCTIC | Chemia i surowce | -47.6647 | 53.1765 | 21.208 |

| PEKABEX | Produkcja przemysłowa i budowlano-montażowa | -34.9227 | 50.1779 | -13.792 |

| RYVU | Ochrona zdrowia | -29.6104 | 54.5641 | 750.000 |

| COLUMBUS | Paliwa i energia | -26.7806 | 54.4574 | -33.455 |

| XTPL | Technologie | -26.4646 | 51.3139 | 33.658 |

| Zmiana śr. wolumenu R:R (%) | Znaczny spadek (<= -20%) | Umiarkowany spadek (-20% - 0%) | Umiarkowany wzrost (0% - 20%) | Znaczny wzrost (20% - 75%) | Ekstremalny wzrost (> 75%) | Razem |

|---|---|---|---|---|---|---|

| Stopy zwrotu (%) | ||||||

| Bardzo duży spadek (<= 30%) | 0 | 1 | 0 | 1 | 0 | 2 |

| Duży spadek (-30% - -15%) | 6 | 3 | 1 | 6 | 3 | 19 |

| Spadek (-15% - 0%) | 0 | 3 | 4 | 2 | 2 | 11 |

| Neutralnie / lekki wzrost (0% - 20%) | 4 | 1 | 1 | 4 | 1 | 11 |

| Duży wzrost (20% - 60%) | 4 | 3 | 5 | 2 | 6 | 20 |

| Ekstremalny wzrost (> 60%) | 2 | 4 | 0 | 3 | 7 | 16 |

| Razem | 16 | 15 | 11 | 18 | 19 | 79 |

| Maksymalne obsunięcie kursu (%) | Niewielkie (<= 20%) | Umiarkowane (20% - 25%) | Duże (25% - 40%) | Bardzo duże (> 40%) | Razem |

|---|---|---|---|---|---|

| Stopy zwrotu (%) | |||||

| Bardzo duży spadek (<= 30%) | 0 | 0 | 0 | 2 | 2 |

| Duży spadek (-30% - -15%) | 0 | 1 | 11 | 7 | 19 |

| Spadek (-15% - 0%) | 2 | 4 | 3 | 2 | 11 |

| Neutralnie / lekki wzrost (0% - 20%) | 7 | 1 | 3 | 0 | 11 |

| Duży wzrost (20% - 60%) | 11 | 5 | 3 | 1 | 20 |

| Ekstremalny wzrost (> 60%) | 8 | 2 | 4 | 2 | 16 |

| Razem | 28 | 13 | 24 | 14 | 79 |

| Liczba | Udział w całości (%) | |

|---|---|---|

| Kapitalizacja na koniec 2025r | ||

| Średnie (70-300 mln PLN) | 10 | 12.50 |

| Duże (300 mln - 1.5 mld PLN) | 57 | 71.25 |

| Bardzo duże (1.5 - 10 mld PLN) | 13 | 16.25 |

Przechodząc do indeksu sWIG80 widoczny jest ponowny spadek przeciętnych wyników względem WIG20 i mWIG40. Zwiększa się natomiast rozstrzał osiągniętych rezultatów - przy odpowiedniej selekcji możliwe było osiągnięcie nieporównywalnie lepszych wyników. Choć ekstremalny wzrost powyżej 60% zaliczyło już “tylko” 20% spółek, to wciąż aż 60% kończyło rok nad kreską. Najbardziej imponujące wzrosty odnotował Polimex (292%), a w dalszej kolejności Dadelo (177%) i Bumech (171%). Po drugiej stronie, wśród największy outsiderów znajdują się Arctic (-48%), Pekabex (-35%) i Ryvu (-30%).

W przypadku Ryvu w oczy bardzo mocno rzuca się 750-procentowy wzrost średniego dziennego wolumenu w porównaniu do roku 2024. W zasadzie przez cały rok zauważalna była zwiększona aktywność inwestorów, zaś apogeum przypada na końcówke lutego i negatywne informacje związane z restrukturyzacją przedsiębiorstwa.

Analizując średnie dzienne wolumeny widocznym jest, że dynamika zmian nie jest na poziomie WIG20 czy mWIG40. Jakikolwiek wzrost w tej kategorii zanotowało 48% spółek, choć co istotne aż 19 dotyczy ekstremalny wzrost wolumenu. Co do zasady, im większa stopa zwrotu z danego waloru, tym większy wzrost wolumenu. Interesująco wygląda sytuacja po drugiej stronie, ponieważ na 19 spółek, których kurs osłabił się o 15-30 procent, w aż 6 średni wolumen dzienny spadł o ponad 20%. Możemy zatem przypuszczać, że brak dodatkowej podaży przy istotnych osunięciach kursu jest potwierdzeniem wiary w te walory w długim terminie.

Jeśli natomiast mowa o kapitalizacjach, sWIG80 zakończył rok posiadając w swoim portfelu przede wszystkim spółki wyceniane na 300 mln - 1.5 mld złotych (71.25% całego indeksu). Drugą w kolejności grupą są spółki bardzo duże o kapitalizacji od 1.5 do 10 mld, a najmniejsza grupę stanowią spółki z drugiej strony rozkładu - te o kapitalizacji 70-300 mln złotych.

*w analizie spółek indeksu sWIG80 została pominięta spółka Diagnostyka, która zaczęła być notowana na giełdzie w lutym 2025 roku.

WIG rest

| Liczba | Udział w całości (%) | |

|---|---|---|

| Stopy zwrotu (%) | ||

| Bardzo duży spadek (<= 30%) | 21 | 11.41 |

| Duży spadek (-30% - -15%) | 21 | 11.41 |

| Spadek (-15% - 0%) | 33 | 17.93 |

| Neutralnie / lekki wzrost (0% - 20%) | 42 | 22.83 |

| Duży wzrost (20% - 60%) | 41 | 22.28 |

| Ekstremalny wzrost (> 60%) | 26 | 14.13 |

| Stopa zwrotu 2025 | Maks obsuniecie | Zmiana wolumenu R:R | ||

|---|---|---|---|---|

| Nazwa | Sektor | |||

| PASSUS | Technologie | 256.5342 | 20.3636 | 361.499 |

| ATREM | Produkcja przemysłowa i budowlano-montażowa | 248.4635 | 17.2766 | 16.459 |

| COALENERG | Chemia i surowce | 241.3401 | 67.0652 | 948.497 |

| GETIN | Finanse | 229.7649 | 23.3786 | 51.452 |

| DIGITANET | Handel i usługi | 212.7672 | 22.9167 | 20.622 |

| Stopa zwrotu 2025 | Maks obsuniecie | Zmiana wolumenu R:R | ||

|---|---|---|---|---|

| Nazwa | Sektor | |||

| PURE | Ochrona zdrowia | -79.2907 | 84.9641 | -26.462 |

| ATLANTIS | Finanse | -61.7117 | 80.8485 | 685.342 |

| URTESTE | Ochrona zdrowia | -59.0336 | 71.3131 | 140.492 |

| PHOTON | Paliwa i energia | -55.6206 | 62.9348 | 54.241 |

| GENOMTEC | Ochrona zdrowia | -51.6539 | 58.7814 | -12.776 |

| Zmiana śr. wolumenu R:R (%) | Znaczny spadek (<= -20%) | Umiarkowany spadek (-20% - 0%) | Umiarkowany wzrost (0% - 20%) | Znaczny wzrost (20% - 75%) | Ekstremalny wzrost (> 75%) | Razem |

|---|---|---|---|---|---|---|

| Stopy zwrotu (%) | ||||||

| Bardzo duży spadek (<= 30%) | 9 | 2 | 1 | 2 | 7 | 21 |

| Duży spadek (-30% - -15%) | 11 | 1 | 4 | 1 | 4 | 21 |

| Spadek (-15% - 0%) | 12 | 3 | 4 | 6 | 8 | 33 |

| Neutralnie / lekki wzrost (0% - 20%) | 12 | 7 | 8 | 11 | 4 | 42 |

| Duży wzrost (20% - 60%) | 8 | 4 | 3 | 8 | 18 | 41 |

| Ekstremalny wzrost (> 60%) | 0 | 3 | 6 | 3 | 14 | 26 |

| Razem | 52 | 20 | 26 | 31 | 55 | 184 |

| Maksymalne obsunięcie kursu (%) | Niewielkie (<= 20%) | Umiarkowane (20% - 25%) | Duże (25% - 40%) | Bardzo duże (> 40%) | Razem |

|---|---|---|---|---|---|

| Stopy zwrotu (%) | |||||

| Bardzo duży spadek (<= 30%) | 0 | 0 | 1 | 20 | 21 |

| Duży spadek (-30% - -15%) | 0 | 2 | 9 | 10 | 21 |

| Spadek (-15% - 0%) | 3 | 8 | 17 | 5 | 33 |

| Neutralnie / lekki wzrost (0% - 20%) | 16 | 7 | 15 | 4 | 42 |

| Duży wzrost (20% - 60%) | 18 | 7 | 9 | 7 | 41 |

| Ekstremalny wzrost (> 60%) | 5 | 11 | 7 | 3 | 26 |

| Razem | 42 | 35 | 58 | 49 | 184 |

| Liczba | Udział w całości (%) | |

|---|---|---|

| Kapitalizacja na koniec 2025r | ||

| Bardzo małe (<= 30 mln PLN) | 33 | 17.84 |

| Małe (30-70 mln PLN) | 49 | 26.49 |

| Średnie (70-300 mln PLN) | 73 | 39.46 |

| Duże (300 mln - 1.5 mld PLN) | 23 | 12.43 |

| Bardzo duże (1.5 - 10 mld PLN) | 2 | 1.08 |

| Największe (> 10 mld PLN) | 5 | 2.70 |

Finalnie grupa spółek należących do indeksu WIG, z pominięciem walorów z WIG140 (a więc połączenia WIG20, mWIG40 i sWIG80). Tutaj wyznaczone przeze mnie przedziały stóp zwrotu reprezentowane są w sposób najbardziej równomierny - pośród 184 spółek znajdziemy zarówno te z zaliczonym spadkiem o ponad 30% (21 spółek), jak i te rosnące o ponad 60% (26 spółek). Spośród analizowanych w tej części spółek, wszystkie z TOP5 urosły w 2025 roku o ponad 200%. Liderem wzrostów został PASSUS (+257%). Warto tutaj także zwrócić uwagę jak różne drogi prowadziły do tych rezultatów. Z jednej strony spółki Passus i Atrem przez cały rok obsunęły się maksymalnie o 20 i 17%. Wolumen w przypadku pierwszego podmiotu uległ zwiększeniu o 361%, a drugiegoo 16%. Nieco mniejszą stopą zwrotu może pochwalić się Coalenergy (+241%), wynik ten osiągnięty stosunkowo dużym kosztem. O finalnym wyniku zdecydował mocny ruch w lutym, a w kolejnych okresach inwestorzy musieli liczyć się z istotnymi wahaniami kursu (obsunięcie maksymalne rzędu 67%), a to wszystko zostało potwierdzone wolumenem rosnącym o niemal 950% w stosunku do rezultatu z roku 2024.

Jeśli chodzi o największe spadki, aż 3 z 5 wykazanych miejsc należą do spółek z sektora ochrony zdrowia. Niemal 80% spadek zanotowało Pure Biologics. Należy tu jednak zaznaczyć, że pojawia się pewna rozbieżność w danych, w zależności od źródła. Zgodnie z wartościami podawanymi m.in. przez stooq, ta zmiana procentowa to 52%, zaś dane yahoo finance na którym bazuje niniejszy wpis są spójne z wartościami dostępnymi na stronie GPW i jasno wskazują na przecenę o 80%.

Analizując średnie dzienne wolumeny i ich porównanie do poprzedniego roku, proporcje spółek z rosnącym i malejącym wyglądają podobnie jak w przypadku sWIG80. Jeśli jednak skupimy uwagę tylko na znacznych spadkach, o minimum 20%, wówczas WIG rest wypada gorzej - 28% analizowanych spółek versus 20% w sWIG80. Tendencja wygląda analogicznie w przypadku obsunięć kursów w trakcie roku. W przypadku aż 58% walorów inwestorzy musieli liczyć się nawet z 25-procentową lub większą przeceną.

Oczywiście omawiany fragment indeksu to zestaw najmniejszych spółek na GPW. Niemal 84% notowanych podmiotów zakończyło rok 2025 z kapitalizacją poniżej 300 mln złotych.

Na zakończenie

Imponujące wzrosty w 2025, jakimi indeksy WIG20 (+45%), mWIG40 (+33%) i sWIG80 (+25%) prowadzą z łatwością do wizji gigantycznych wzrostów dostępnych na wyciągnięcie ręki, choć finalnie okazuje się, że chociażby w przypadku spółek sWIG80 czy WIG rest aż 40% podmiotów zakończyła rok ze spadkiem kursu. W przypadku indeksów GPW za tę magię odpowiadają wagi poszczególnych spółek. Przykładowo w WIG20 drugą i trzecią spółką względem wagi są PKN Orlen (13,131 udziału w portfelu) i KGHM (10,665), a więc walory które w całym WIG20 rosły w ubiegłym roku najmocniej. Z drugiej strony, jedyny outsider - CCC, którego kurs stracił 35%, ma w tym portfelu wagę 1,445%.

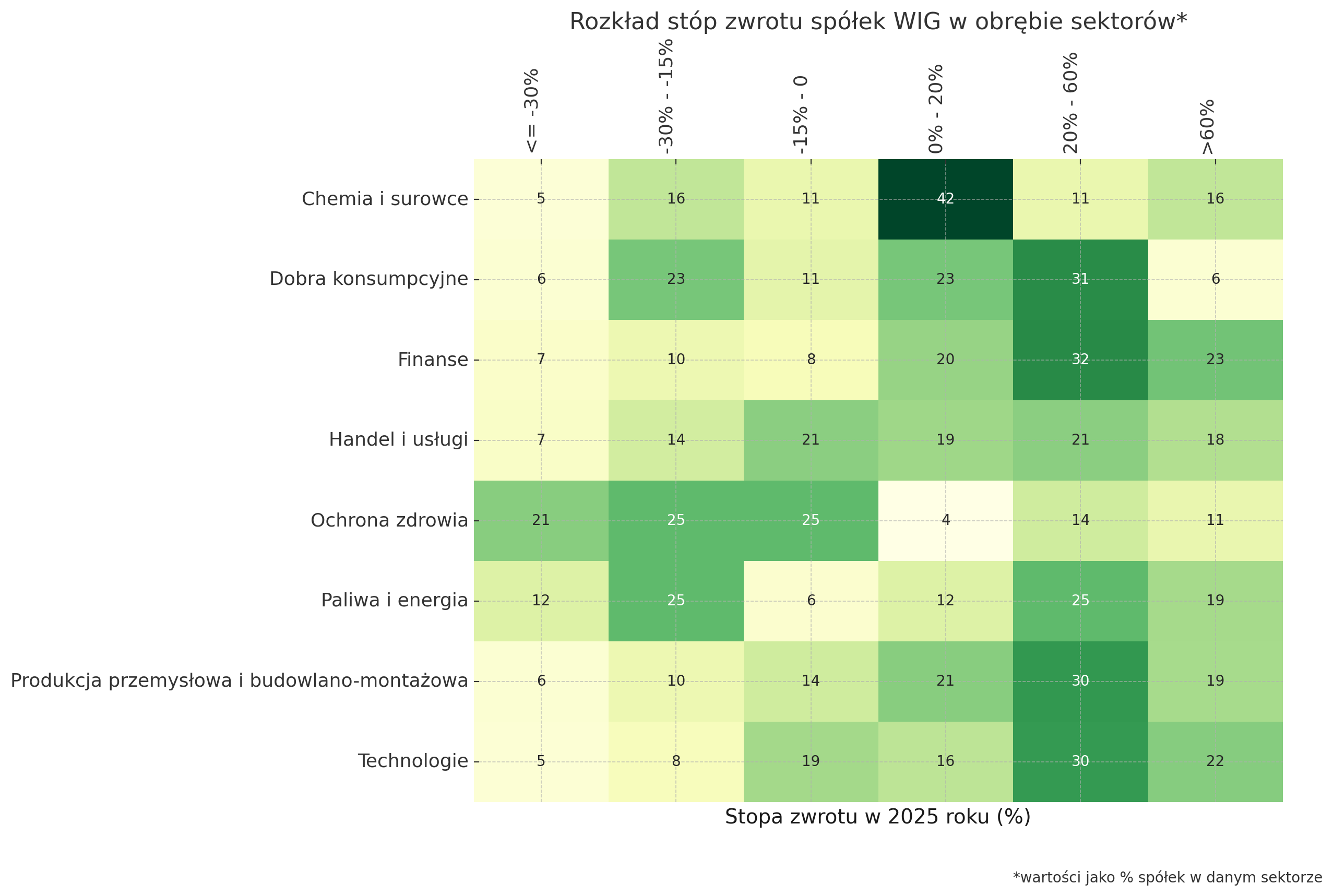

Przyjmując zatem strategię selektywnego doboru spółek kosztem inwestycji w cały indeks, kluczem do osiągnięcia sukcesu było przede wszystkim zaangażowanie w spółki o jak największej skali działalności. Wydawać by się zatem mogło, że kwestia doboru branży w przypadku GPW zeszła nieco na drugi plan, jednak jest to błędne założenie, co wyjaśnia poniższy wykres:

Stosując klasyfikację sektorową przyjętą przez GPW Benchmark i nakładając ją stopy zwrotu spółek z całego indeksu WIG, pogrupowane względem wielkości, doskonale widać, że istnieje spora grupa sektorów, których co najmniej 30% spółek wygenerowało wzrost 20-60% w ubiegłym roku. Są to: dobra konsumpcyjne, finanse, paliwa i energia, produkcja przemysłowa i budowlano montażowa oraz technologie.

W przypadku czterech pozostałych sektorów, sytuacja ma się nieco inaczej. Spółki chemiczne i surowcowe skoncentrowały się w okół stóp zwrotu na poziomie 0-20% -> 42% całego sektora, co wciąż negatywnym zjawiskiem nie jest. Połowiczny sukces osiągnęły także spółki z sektora Paliwa i energia (po 25% spółek rosnących 20-60% i spadających -30 - -15%), natomiast dystrybucję spółek handlowych i usługowych można uznać za względnie równomiernie rozłożoną pomiędzy grupy stóp zwrotu. Największym przegranym 2025 roku jest natomiast sektor ochrony zdrowia obejmujący m.in. spółki biotechnologiczne i med-tech. W tym przypadku aż 71% walorów tego sektora straciła w trakcie ubiegłego roku.

Pierwsze sesje 2026 roku napawają optymizmem dla całej GPW, niezależnie od wielkości spółek czy sektora. Predykcje co do bieżącego roku są przeważnie jednoznaczne i podkreśla się w nich większy potencjał u spółek małych oraz średnich.